|

任何新事物的诞生,不被理解是很正常的。人人行科技(借贷宝)CTO陈昕雷这样回应自上线以来引发的非议和不理解。

陈昕雷介绍,“从理论上来说,借贷宝这个产品在做帕累托改进(Paretoimprovement)”。这个经济学术语由意大利经济学家帕累托提出,在微观经济学领域,帕累托改进是指在不减少一方的福利时,通过改变现有的资源配置而提高另一方的福利。

现实生活中有许多这方面的例子,例如,甲早上出去买早餐就是一个帕累托改进:甲填饱了肚子,早餐店老板也赚了钱,一个人的处境变好的同时并没有损害任何其他人的利益。

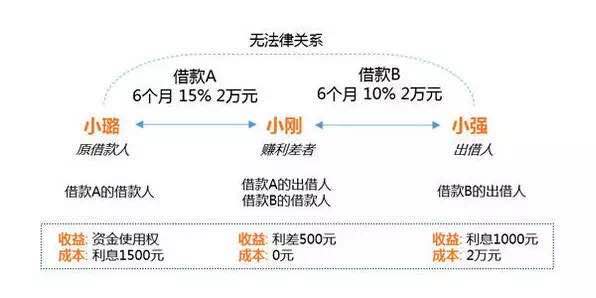

具体说来,借贷宝搭建平台,把发生在熟人之间的借贷搬到互联网上,将闲置的资金借给熟人,获得收益。收益的获取通过“六度人脉”的方式扩散,并在各个节点上自行设定利息,节点之间的利息设计有落差,这个落差便让转发借贷信息的人的收益。

例如,甲急需钱,他在借贷宝上发起一笔自定义年息以及金额的借款需求,乙是甲的好朋友,凭借好朋友间的信任,乙认为甲的信用是可以借款给他的,但他恰好没有那么多钱,便把这个消息转发到借贷宝的平台上,丙丁看到了,丙丁不一定认识甲,但会认识乙,以他们对乙的了解是可以借钱给乙的,于是这笔钱到了乙的手里,乙又把钱转给甲,甲最终得到自己需要的资金。

整个借款过程中,第一级甲发起的借贷需求年息是最高的,例如他设定的利息是15%。第二级乙在转发借贷信息需求的过程中,年息设置一定比甲低,丙丁也接受乙设置的年息,便把钱借给乙。甲在规定期限内还给乙钱,乙又把钱还给丙丁,乙获得利差。

陈昕雷认为:“赚利差的设计是借贷宝做出的社会价值之一。”“学过经济学的都知道,人类有两种收入,即财产收入和劳务收入,通过借贷宝独创的赚利差功能,可以帮助用户将积累多年的人脉进行盘活和转化,不用投入任何本金就就能获取收入,从而产生人类的第三种收入――信用收入。”

日常生活中,每个人都会遇到融资需求,例如临时周转、大额消费,也包括投资性导向的融资行为。个人融资的渠道有三个:一是银行借贷,二是P2P网贷,三是熟人借贷。这三种方式各有利弊,陈昕雷认为,银行面向个人的借贷手续繁琐、周期较长;P2P网贷面临贷款成本很高的烦恼,熟人间的借贷也有各种问题。

于出借人而言,有不好拒绝的、不好意思要利息、逾期后还不好意思撕破脸皮;对借款人来说,不好意思开口,承诺还款能力等。”借贷宝想通过移动互联网,将熟人借贷的流程,借款、还款、催收等环节标准化。借贷宝方面表示,移动互联网方式将熟人空间的连接范围变得更大,同时让资金的流动也比传统方式高效。

陈昕雷说,“互联网金融的发展使得金融连接更有效率一些,不过总体还处在一个相对初级阶段。资金端的互联网化如火如荼,而资产端互联网化比较初级。大部分通过传统的资产打包,或者一些别的方式,然后用互联网来销售,互联网起到的作用都是渠道,这种方式比较传统,而且风险控制成本很高,一定量的时候,很难做到规模经济,未来这种模式具备一个比较强的天花板限制。”

无论是传统金融还是互联网金融,都绕不开风控,它是金融的核心和基石。借贷宝基于熟人借贷,它的风控模式为自风控,也即是,当用户看到有借款信息时,依靠自己的判断去决定是否借钱。

每一个进驻借贷宝平台的人都需要有验证素材:公安部身份信息实名认证,银行卡五要素认证,人脸识别技术等,与多家国内知名征信机构建立战略合作关系,借贷过程中,这些信息可为借款人调取,但借贷宝平台会时时提醒:不熟不借。

在平台上有一借款有一条关系链,一旦有人逾期,所有参与转发和借贷的人都会收到逾期还款信息,借贷宝在催收上做了一系列的规定:

总部呼叫中心进行多轮电话催收。

逾期第一天开始以24%年化利率计收罚息,且平台将收取逾期管理费。

违约记录将上传至借贷宝平台,并在其个人详细资料页展示。

平台将借款人的违约记录上传至前海征信、中诚信征信、中智诚征信、考拉征信以及中国人民银行下属的上海资信等征信机构,计入其黑名单系统,外部使用者可以查询。

遇到老赖,借贷宝最终将会起诉,由司法机关来执行违约的借贷项目。

现存的放贷方式中,传统为抵押放贷,逐渐兴起的为信用放贷,熟人间产生的借贷为一种信用借贷,它判断信用的基础还不能算是数据模型、大数据技术,而更多的是人对人之间的了解。因此,在贷前风控上不存在强约束关系,从而让用户有很便捷、自由的交易体验,而强大的催收体系,其实是一种事后监督的举措。这种略带个人感性的“自风控”与平台的红线管理相结合,可能是一种较为优化的处理方式。

网络撰稿人江南愤青肯定了它的模式:金融借贷层面来看,其实一般同行的规则是,小钱借贷更看个人还款意愿,大钱借贷则更看重还款能力,金额越小,意愿更重要。在这个角度来看,熟人借贷模式隐含的意思就是建立好足够的催讨机制,让借贷个体更愿意归还资金。(本文首发钛媒体)

|

.jpg)

.jpg)