|

借贷宝在金融领域也是「脑洞系」的一个存在。

自去年 6 月 20 日上线以来,除了在推广方式上让人瞠目,「自风控」的产品逻辑也挑战了大众对金融风控的认知,在此之前,大家都是长期依赖权威机构去帮助鉴定风险的。

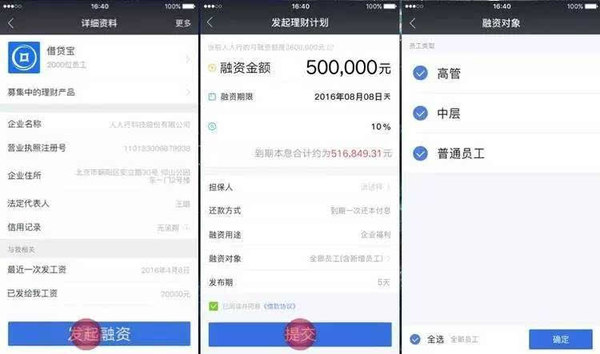

最近,借贷宝发布了「企业版」,通过这一功能,企业可以向员工发起内部融资,以缓解中小企业融资难、融资贵、融资效率低等问题。借贷宝希望用这个功能填补高达

22 万亿的小微企业融资缺口(2014 年底数据)。

在产品逻辑上,企业版与之前的个人版基本一致――平台不抽取任何费用,也不承担任何风险担保,员工凭借自己对公司运营状况的判断,进行「自风控」。

企业版发起的每一笔融资,都需要企业主连带担保,这些债务并不会随着企业的倒闭而消失,一旦发生逾期,借贷宝的催收部门会作为合同中的丙方向企业主进行催收。

单向匿名的设计,让员工可以自愿地参与投资,如果对公司发展状况有疑虑,员工大可不参与。若是对企业非常有信心,员工也可以为企业融资作担保,让亲友通过自己间接完成对企业的投资,并且从中赚得一些利差。

借贷宝 企业向员工发起内部融资

员工对企业进行投资

根据中国中小微企业协会的调查,企业向银行发起贷款,中型企业的利率约为 10%~12%,小型企业约为

13~15%;而绝大部分中小微企业是无缘获得银行贷款的,他们获取社会资金的利率可能会高达 36%。

如果公司愿意把这部分融资成本回报让利给员工,员工就可以实实在在地拿到这部分利息,收益高于「宝宝类」的理财,也超过了大部分

P2P,算是一个好的投资机会,也能提升员工对企业的「参与感」。

同时,平台希望能够根据企业内部投融资的行为数据,掌握企业的经营和资信情况,为信用数据几乎空白的中小微企业做出客观的信用评价,从而降低资金方的风险和成本,为银行等外部投资机构对接中小企业建立桥梁。

听上去很美好,但是借贷宝企业版想要真的帮助中小企业解决融资问题,恐怕还需要解决一些难题。

“企业版,距离企业有多远?

一个值得注意的产品细节是,在企业发起融资之前,除了需要上传员工信息 Excel 表,目前还需要通过借贷宝平台向员工发放工资。

曾军是国内较早进行社交金融试验的一位创业者,熟信的创始人&CEO,在借贷宝企业版上线前夕,他撰文表达了对这个新功能的担忧:

「如果借贷宝给人留下『借钱、发工资』这种印象,产品就完了。老板通过借贷宝借钱,通过借贷宝发工资,会给员工什么感觉?」

根据借贷宝工作人员的解释,这样的设置是出于防止诈骗的考虑,用薪酬管理来确保和企业之间的真实雇佣关系。未来,平台还会逐步实现其他辅助信息的采集,比如社保、公积金等。

其实,企业通过薪酬管理与员工绑定关系,对借贷宝来说还有另一层意义――如果企业主采用这一方案,员工就一定会在手机里保留着这个发工资的软件,继而成为稳定的长期用户,并形成一团团紧密的同事熟人关系网络,用户粘性和活跃度都迎来一个质的提升。

毕竟,这个在过去曾通过凶猛砸钱推广,最终获得 1 亿注册用户的 App,其有效活跃用户最终留存有多少,目前还是个谜。

在实际使用场景中,会有多少中小企业愿意通过借贷宝这样一个第三方平台来发工资呢?极客公园采访了一些企业财务工作者。他们一开始大多表现出担忧,财务金女士指出:

「银行有些规定非常刻板,公司所有财务都必须从基本账户进出,尤其是发工资。如果用第三方软件,钱打过去,不能证明这笔钱是工资,可能会存在劳资纠纷之类的风险。」

对此,借贷宝业务人员的解释是――企业版的薪酬管理并非跳过基本户,而是通过基本户向支付账户充值,再通过支付账户向员工的个人支付账户打款。每一步交易都有明确、详细的记录。那些疑虑实际上是不必要的。

也许借贷宝对于自身的认知是在进行伟大的金融创新,但中小企业的实际接受过程中,会遭遇多大的阻力,付出多高的用户教育成本,这些对借贷宝的推广团队而言恐怕是一个极大的挑战。

“「员工数 × 1 万」的额度,可以帮中小企业做什么?

使用借贷宝企业版融资的优势是,无需审批,无需抵押,灵活敏捷,短板在于融资额度受限。企业融资的初始额度上限是「关联员工数 * 1 万」。假如某企业有

20 名员工,可发起的融资金额上限就是 20

万。借贷宝业务人员解释,随着工资发放次数的增加和更多的履约记录,这个额度还有提升的空间。

那么企业平均资金缺口是多少呢?国家工商总局的调查数据显示,截至 2013 年底,全国小微企业总数为 5606.16

万户(含个体工商户),平均每家企业资金缺口约为 70.5 万元。

企业最终能否成功完成内部融资,需要一定实力和运气。借贷宝对「优质的」那部分企业,是一个不错的融资渠道。如果内部融资不顺畅,也不一定是因为公司运营状况不好,还有可能是公司内部信息不透明,整体缺乏向心力等等。

曾军也认为借贷宝企业版功能存在一些局限:

「借贷宝企业版只适合小微企业,每个员工都大致清楚企业的资产负债、现金流、利润,只能是小微企业,稍大的企业都不适合。」

他还建议借贷宝增加匿名消息功能,便于员工向老板匿名沟通公司运营状况。

“「企业版」的信用评价,能多大程度被银行采用?

帮企业完成内部融资,只是借贷宝企业版想要实现的第一步。企业和员工之间的投融资数据,以及工资发放等数据,经过一段时间的积累,可以使平台清晰动态地掌握企业的经营和资信情况,形成一个客观的信用评价。

借贷宝企业版的最终目的是打造一个独有的以自风控为核心的中小企业个人征信系统,为中小企业引入外部资金,降低资金方的风险和成本,提高投融双方的供需匹配的效率。

这件事的背后,是中小企业征信缺失的痛点。央行现有征信数据覆盖面非常狭窄,在国内工商登记的 1500 万户小微企业中,超过 90%

因无法提供不动产抵押,根本没有向银行贷款的资格,只能求助于成本很高的民间借贷,也就没有留下任何履约数据。中小企业的信用体系建设是一个长期的过程,不是未来三年五年可以做到的。

借贷宝的初衷非常美好,然而,和借贷宝核心逻辑「自风控」一样,根据企业内部融资行为、工资发放情况形成的信用评价,能够多大程度上帮助银行等资本方做风险控制,归根结底还是未经检验的。

目前,国内的企业征信才刚刚起步,各家都有比较综合的数据数据模型。一些面向 B

端的互联网金融平台也在各自的细分领域中,有着自己的风控方法论。比如,宜信和 eBay

合作的面向商户的「商通贷」,利用店铺交易流水等综合经营情况作为征信依据;从事产业链金融的「金联储」会综合大数据分析、资产抵押、供应链控制、企业信息洞察等四个维度来评估企业的还款意愿和还款能力。

与之相比,企业与员工之间的投融资数据,虽然角度独特,但维度上比较单一,它能够在多大程度上帮助银行降低贷款风险?在借贷宝并不会为这些小公司作担保的情况下,银行机构是否会买账?这些还有待观察。

不过,原国家发改委副主任、中国中小微企业协会会长李子彬认为,借贷宝企业版如果能填补中小微企业的信用数据空白,对银行和投资机构来说将是很宝贵的资源。平安银行方面也表示,与借贷宝这样掌握数据挖掘优势的平台建立联盟关系是大势所趋。这些也算是给刚刚起步的借贷宝企业版很强的鼓励。

借贷宝自上线起就是互联网金融行业中的一个奇葩。在饱受质疑之后,据极客公园记者了解, 上线不到一年的借贷宝,目前日活百万,已撮合了 300

亿元的个人融资,逾期率目前低于千分之五,实际坏账率则更低――这是一个不错的成绩。至于企业版能否闯出一片天,用内部融资和独特的征信手段真正帮助到那些中小企业,就要看时间的检验了。

|

.jpg)

.jpg)