生活中,每个人都少不了借钱或被借。但是一不小心被别人钻了借条的漏洞,就可能造成难以追回的损失。一张小借条的书写里面蕴含了大智慧。那么,借条到底怎么写才具有法律效力呢?

借条与欠条的区别

借条,是表明债权债务关系的书面凭证,一般由债务人书写并签章,表明债务人已经欠下债权人借条注明金额的债务。

欠条,是个人或单位在欠款、欠物时写给有关单位或个人的凭证性应用文。欠条今天也有人称作“白条”。

欠条也是在日常生活中常见的为证明一方欠另一方财物而立下的字据,一种凭据类应用文体。

我们可以看出,借条和欠条在含义上就不同,借条因借款(物)而产生,有特定的借款(物)事实,是由债权人将自己的钱借给债务人而引起的。

欠条是对债权债务主体双方经济往来的一种结算,表明因买卖、承揽等关系的清算,而形成的一种新的纯粹的债权和债务关系。可以说借条证明借款(物)关系,欠条证明欠款关系;借款(物)肯定是欠款,但欠款则不一定是借款(物)。

借条形成的原因是特定的借款(物)事实;欠条指结算结果,形成的原因有很多,如因买卖产生的欠款,因劳务产生的欠款,因损害赔偿产生的欠款、因企业承包产生的欠款等。

借条法律证明力大于欠条

举个例子来说,小M借给你一万块钱,如果借钱时写的是借条,那么如果到时你不还小M这一万块钱,小M到法院起诉你后,由于借条本身法律效力就很高,借条本身就可以认定你欠小M一万块钱这个借款事实,小M只需要向法官简单地陈述借钱的事实经过即可,如果你要不承认是比较困难的,需要你提出强有力的证据。

但是,如果当时写的是欠条,那么小M必须向法院陈述欠条形成的事实,如果你不承认这个借钱的事儿,小M还得进一步找证据证明你欠了这一万块钱,这时小M就相对比较被动,自己负有举证的责任。

诉讼时效区别大

按照法律规定,在双方没有规定什么时候还款的情况下,欠钱的人可以随时还钱,债权人也可以随时向欠钱的人要钱,但是应当给对方必要的准备时间。这里面有个十分重要的诉讼时效的问题。

也就是说,法律对权利人的保护是有时间限制的。比如你一直没有要求对方还钱,对方也一直不还你钱,法院不可能过了N年之后,你突然想起来要求对方还钱了,法律也还随时保护你的权利。

我国民事诉讼的一般诉讼时效为二年。在法律规定的诉讼时效期间内,权利人提出请求的,人民法院就强制义务人履行所承担的义务。而在法定的诉讼时效期间届满之后,权利人行使请求权的,人民法院就不再予以保护。

按照规定,诉讼时效期间从知道或者应当知道权利被侵害时计算。如果是借条,债权人将自己的钱借给债务人时,债权人的权利只有在其要求债务人偿还而被债务人拒绝时才被侵害,所以诉讼时效期间应从债务人拒绝偿还之次日起开始计算。

比如小M借给你一万块钱,诉讼时效并不是从借你钱的那天开始算,而是在小M向你要钱而你拒绝还钱的第二天开始算两年,而且诉讼时效是可以重新计算的。

例如2010年1月1日小M借给你一万块钱,2011年1月1日小M要你还钱你拒绝,那么诉讼时效是从2011年1月2日起两年。但是如果2012年5月1日,小M又找你要钱你又拒绝了,那么诉讼时效就又从2012年5月2日开始算两年了。

但这并不是说可以一直延长重新计算下去,法律规定,从权利被侵害之日起超过二十年的,人民法院不予保护。

如果是欠条就不一样了,因为在债务人出具欠条时,债权人就应当知道自己的权利已经受到了侵害。因此,权利人应当在欠条出具之日起两年内向人民法院主张权利。也就是说,没有履行期限的欠条从出具之日起计算诉讼时效。

因此,借钱给别人的时候,应该尽量让对方写“借条”,同时要注意两年的诉讼时效,两年之内应注意留存证据,证明自己向欠钱的人要过钱被对方拒绝,这样诉讼时效(也就是受到法律保护的时间)可以重新计算从而进一步延长。

借钱的利息怎么算?

按照最新的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

这当中有两个关键数字:24%、36%。这样也就给民间借贷利率划定了三个区域,也就是说,当借钱双方约定的利率不超过24%时,是受到法律保护的,这部分利息如果债权人起诉债务人,要求债务人偿还这部分利息,法律是支持的。

如果双方约定的利率超过36%,那么超过部分的利息是无效的,比如小M向你借钱,约定利率40%,小M也按照40%的利率给了你利息,当小M知道36%以上无效后,找你把超过部分多给你的利息要回来,法院是支持的。

如果小M向你借钱时约定的利率是30%,处在24%-36%之间,这时如果小M已经按照30%给了你利息,小M之后想把超过24%的部分要回来,这样是不行的,法院是不支持的。

如果没有约定利息,根据《合同法》规定,自然人之间的借款(物)合同对支付利息没有约定或者约定不明确的,视为不支付利息。欠条没有约定的,也是没有利息,但是过了还款日,没有还的,到时可以要求按银行利息计算利息。

借条怎么写才具有法律效力?

借条的基本内容包括:债权人姓名、借款金额(本外币)、利息计算、还款时间、违约(延迟偿还)罚金、纠纷处理方式,以及债务人姓名、借款日期等要件。

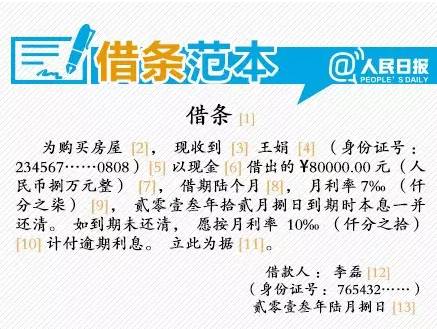

借条范本

(图片来源:人民日报)

1、标题标明了该条据的性质,应书写在纸张顶部,标题和借条正文间不留空行。

2、“为......”表明借款目的,防止发生诉讼借款人提出该笔借款系赌债、分手费等抗辩。另外,正文书写尽量左右靠近纸张边缘,不要留太多空白,防止借条持有者添加内容。

3、通常借条中写明“今借到某某多少元”即表示所借款项已经实际交付,但一旦发生纠纷,借款人提出虽出具借条但未实际收到款项的情况仍极为常见。因此,采用“现收到某某出借的多少元”这种表述,更强调款项已经实际交付。

4、写明出借人姓名全名,应与身份证上的名字一致。

5、出借人姓名后应附身份证号码,身份证号是唯一的,避免就出借人身份产生争议。

6、“现金”表明出借的方式,如果是银行转账,应将表述改为“银行转账”,并保留银行转账凭据。金额较大的借款,建议采用银行转账方式。

7、金额应既写阿拉伯数字,也写大写数字,以避免日后就是否篡改发生争议,同时要写明币种。

8、借期必须明确,且要大写,以免事后争议。

9、利率应写清是年利率或月利率,同样要附大写。

10、到期未还后的利率是否和约定的借期内利率一致是常见的争议焦点,应在借条中写明略高于借期利率的逾期利率。

11、“立此为据”作为借条正文的结尾,以免借条持有者在正文末尾添加内容,同时注意借条正文和借款人签字之间不留空行。

12、借款人姓名应写全名并附身份证号,同时应由借款人在手写的名字上按手印。

13、落款日期应为所借款项实际支付的日期,并应大写。借条末尾日期下面的空白处最好裁掉。

注意事项

①借条的书写人一定要由借款(物)人书写,而不是由贷款人书写,这样可以防止借款(物)人以贷款人擅自书写内容为由,拒绝承认借条的有效性。

②借条尽量简洁明了,不要用模棱两可的语言,比如:A借B一万元……这样的语言无法明确是谁向谁借钱,应当用”借给”而不是”借”,没有明确方向性。

③不要书写借条的原因关系,比如:因为什么原因向你借钱,这个与借条本身无关,如果加入就可能产生附带条件的借贷民事行为,导致借款(物)人引用该条件进行抗辩。

④尽量附带借款(物)人和贷款人的身份证号码,体现在借条中,这样可以避免不必要的确认借条当事人的过程。因为有时候某些人的日常用名与其身份证上的名字是不同的,如果借款(物)人是用化名或小名和你交往和书写借条的,那么该借条的签名就存在重大瑕疵。

⑤借款(物)人的签名一定要亲眼所见,如果借款(物)人利用他人之手来签署名字,就会导致借条失去证明力,因此,不要接受已经书写好的借条或事后书写的借条,必须要求借款(物)人当面书写借条。

借条本身必须是一张完整的纸,不能是撕过或裁剪过的纸张。

(内容来源:综合人民日报、微法眼)

.jpg)